BANKA E SHQIPËRISË

NJOFTIM PËR SHTYP

Artikull nga Guvernatori Sejko për Revistën MONITOR

Data e publikimit: 27.02.2024

Ecuria e kursit të këmbimit, arsyet dhe pasojat ekonomike të saj

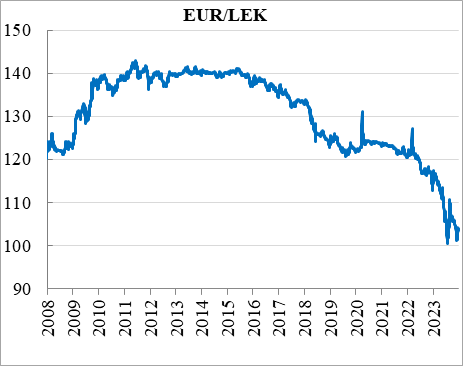

Për këdo që ka ndjekur zhvillimet ekonomike të vendit, qoftë edhe me një interes të tërthortë, ecuria e kursit të këmbimit ka qenë dhe mbetet një ndër temat më të diskutuara të vitit 2023. Monedha jonë kombëtare, Leku, ka shfaqur një rritje të konsiderueshme të vlerës së saj kundrejt euros dhe monedhave të tjera. Kursi mesatar i këmbimit të lekut kundrejt euros në vitin 2023 ishte në nivelin 108.7 lek/euro, nga mesatarisht 119.0 lek/euro gjatë vitit 2022. Kjo ecuri nënkupton një forcim vjetor të lekut prej 8.7%.

Grafiku 1. Ecuria e kursit të këmbimit të lekut ndaj euros, në nivel (majtas) dhe si ndryshim vjetor (në %, djathtas)

|

|

|

Burimi: Banka e Shqipërisë.

Arsyet dhe pasojat e këtij fenomeni janë diskutuar gjerësisht midis analistëve të ekonomisë dhe grupeve të interesit. Në tërësi, diskutimi profesional përqendrohet në dy tema kryesore. Së pari, nëse forcimi i kursit të këmbimit bazohet në përmirësime reale dhe strukturore të ekonomisë sonë, apo shpjegohet me arsye të tjera, ku si hipotezë primare sugjerohet prania e flukseve të larta hyrëse të euros informale. Së dyti, nëse ky zhvillim duhet pranuar si lëvizje drejt një ekuilibri të ri dhe më të përshtatshëm në aspektin makroekonomik, apo nëse ai është një zhvillim i dëmshëm për ekonominë dhe tregjet financiare shqiptare.

Artikulli në vijim synon të paraqesë – edhe një herë e në mënyrë të përmbledhur – këndvështrimin e Bankës së Shqipërisë mbi këto çështje.

Mbi arsyet e forcimit të kursit të këmbimit të lekut

Në një regjim të lirë të kursit të këmbimit, sikundër aplikohet në Shqipëri, dinamika e kursit është funksion i raportit të kërkesës dhe ofertës për valutë. Në mungesë të ndërhyrjeve të autoriteteve publike, ky raport diktohet nga forcat e tregut dhe i përgjigjet trendeve ekonomike e financiare të vendit. I parë në këtë kontekst, forcimi i kursit të këmbimit të lekut gjatë vitit 2023 sugjeron praninë e një teprice oferte valute në tregun e brendshëm valutor. Analiza e informacionit të disponuar tregon se kjo tepricë është diktuar nga përmirësimi i fortë dhe i vazhdueshëm i bilancit të shkëmbimeve tregtare e financiare me jashtë gjatë dy viteve të fundit.

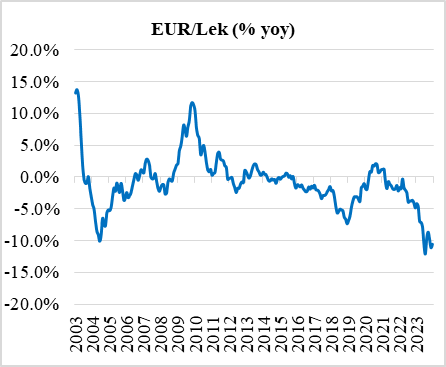

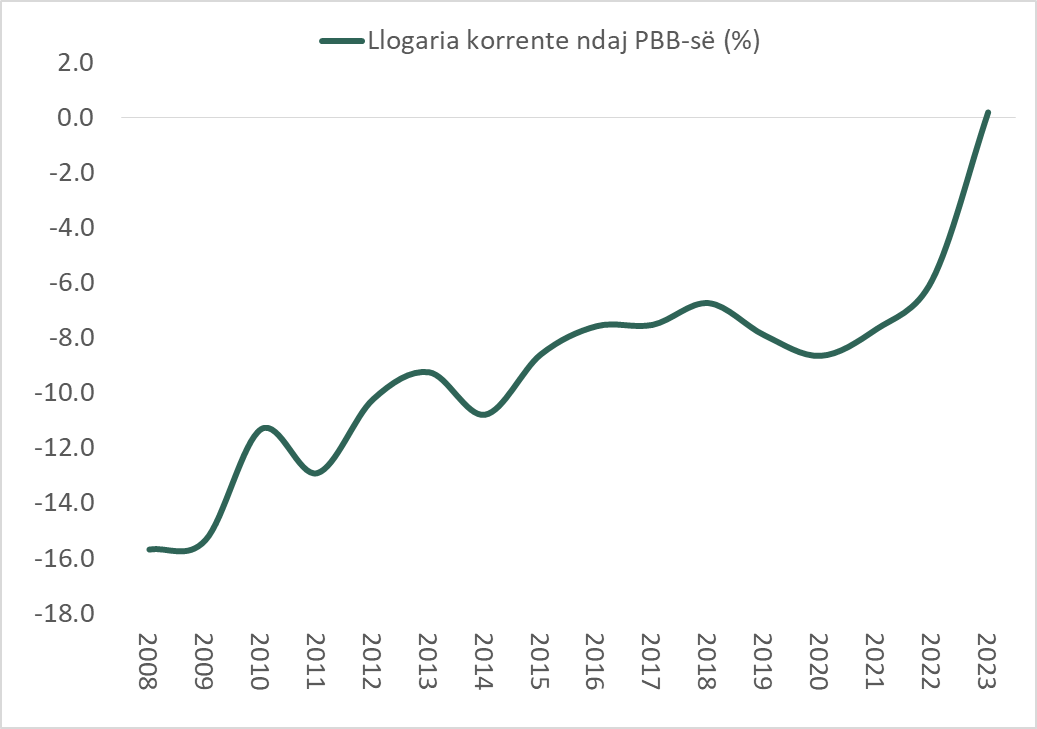

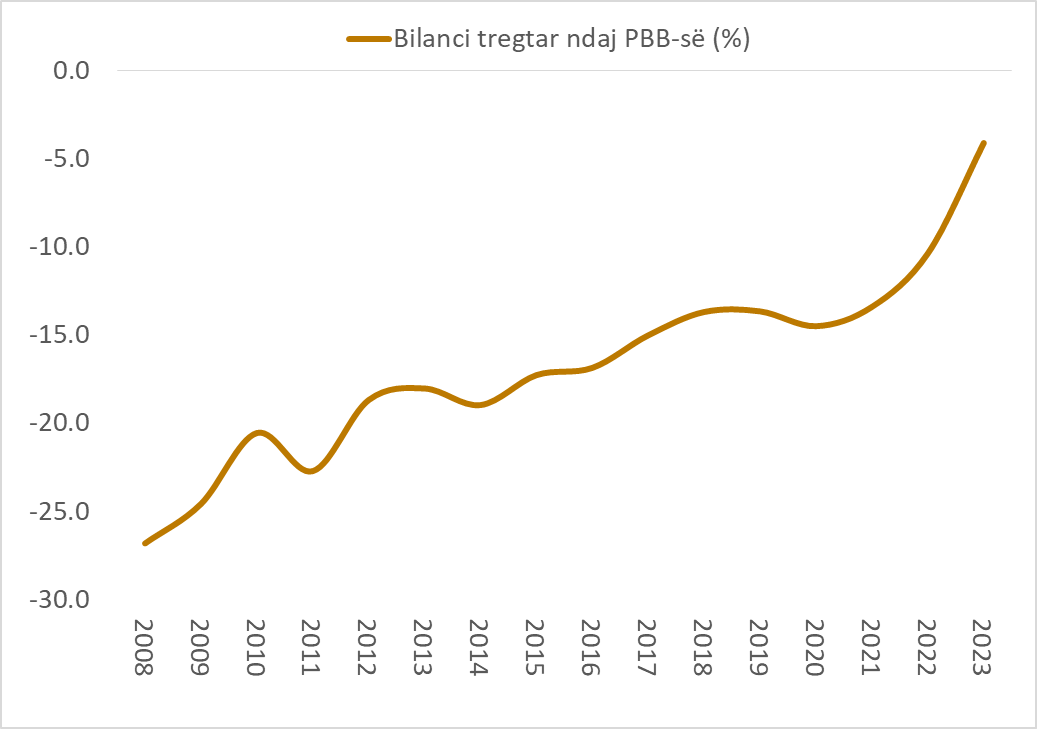

Në një këndvështrim të përgjithshëm, teprica e ofertës valutore në tregun e brendshëm (Grafikët 2 dhe 3) diktohet nga rënia e shpejtë e deficitit tregtar dhe atij të llogarisë korrente gjatë viteve të fundit (Grafiku 2) dhe përmirësimi i raportit të financimit të tij me investime të huaja direkte (Grafiku 3). Në 9-mujorin e parë të vitit 2023, llogaria korrente ka rezultuar për herë të parë në histori në suficit (Grafiku 2, paneli majtas). Në raport ndaj PBB-së, suficiti korrent vlerësohet në 0.2%, ndërkohë që për të njëjtën periudhë të vitit të kaluar, deficiti korrent ishte në masën 4.7% ndaj PBB-së. Ky zhvillim përfaqëson një përmirësim të shpejtë e të paprecedentë të bilancit të jashtëm të ekonomisë shqiptare, të nxitur nga përmirësimi strukturor i bilancit të shkëmbimeve tregtare në mallra dhe shërbime (Grafiku 2, paneli djathtas).

Grafiku 2. Ecuria vjetore e bilancit të llogarisë korrente dhe e bilancit tregtar (në % të PBB-së)

|

|

|

|

Burimi: Banka e Shqipërisë.

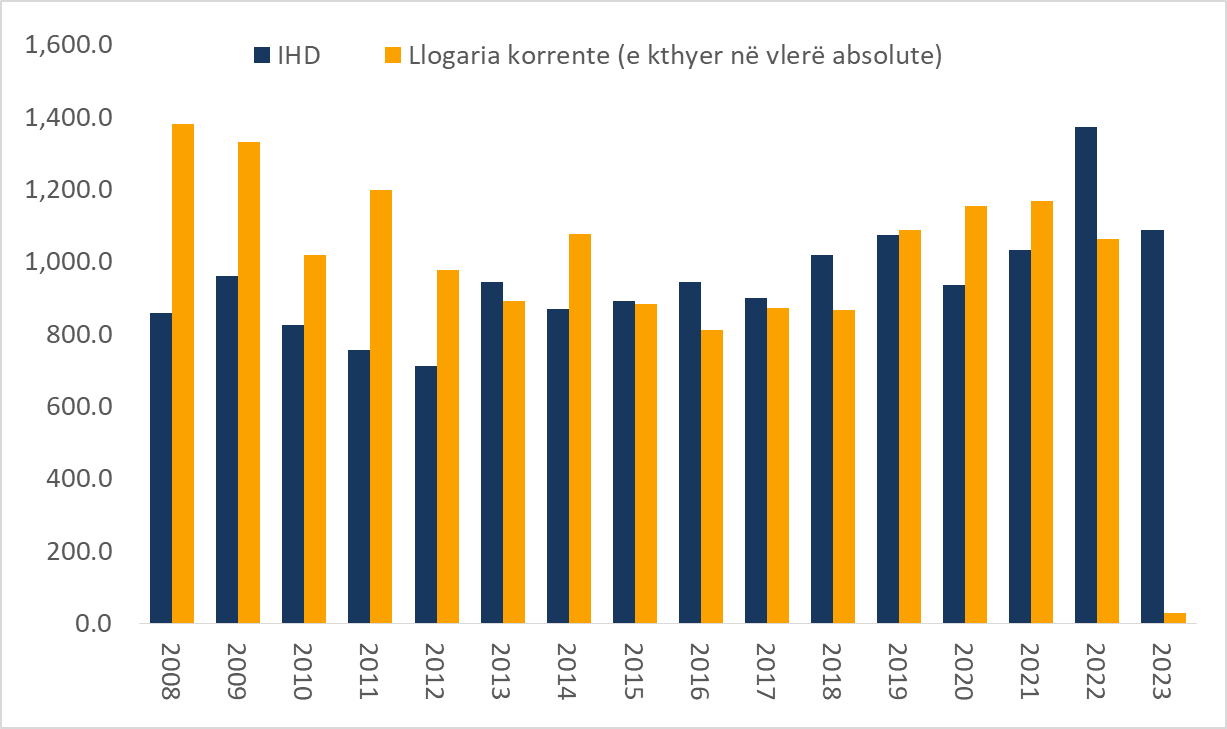

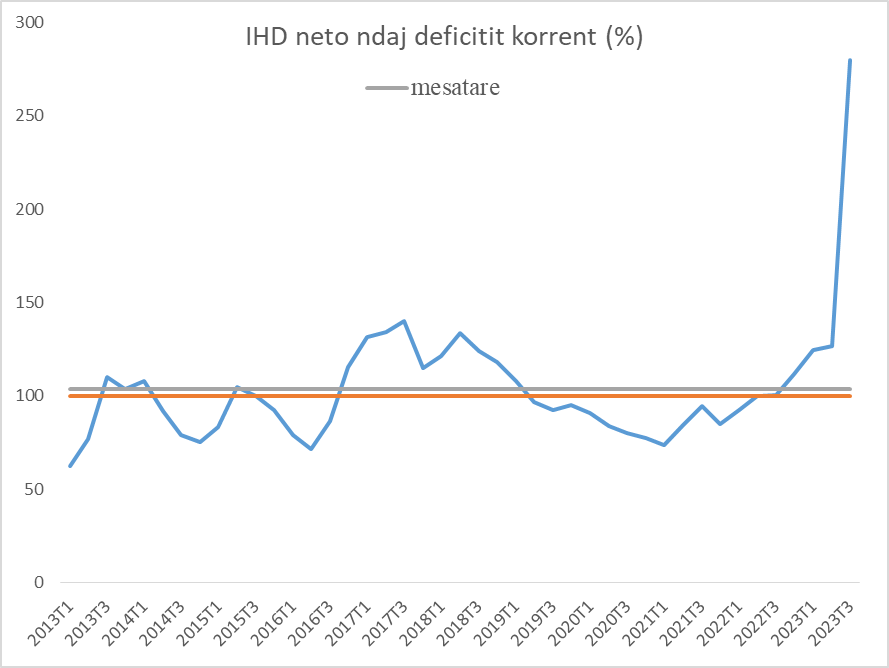

Paralelisht me përmirësimin e bilancit tregtar dhe atë të llogarisë korrente, investimet e huaja direkte kanë pasur një trend të qartë rritës gjatë viteve të fundit. Për pasojë, raporti i tyre ndaj deficitit të llogarisë korrente ka pasur trend të vazhdueshëm rritës (Grafiku 3, paneli majtas). Vlera pozitive e këtij raporti tregon se flukset valutore të gjeneruara nga investimet e huaja direkte (hyrje valute) janë më të larta se deficiti i llogarisë korrente (dalje valute). Kjo dinamikë rezulton në një tepricë oferte në tregun vendas dhe një mbiçmim të kursit të këmbimit. Gjithashtu, ky grafik sugjeron dhe dy konkluzione paraprake: (i) Shqipëria ka pasur historikisht një tepricë hyrjesh valutore në vend, çka dikton dhe një trend gradual forcimi të kursit të këmbimit, dhe (ii) momentet e rritjes së shpejtë të këtij raporti (periudha 2017 – 2018 dhe 2022 – 2023) përkojnë dhe me periudhat e forcimit të shpejtë të kursit të këmbimit të lekut ndaj euros.

Grafiku 3. Deficiti i llogarisë korrente dhe IHD neto (majtas, në mln Euro) dhe raporti i tyre (djathtas, në %)

|

|

|

Shënim: Për çdo tregues, të dhënat janë ndërtuar në formën e mesatares rrëshqitëse të katër tremujorëve të fundit.

Burimi: Banka e Shqipërisë.

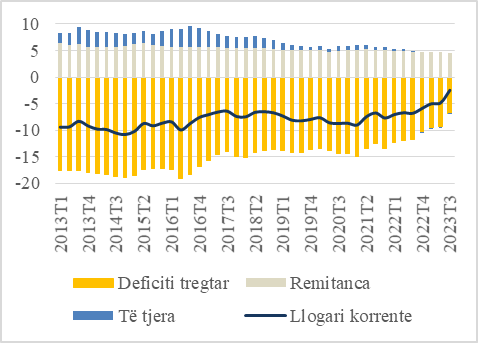

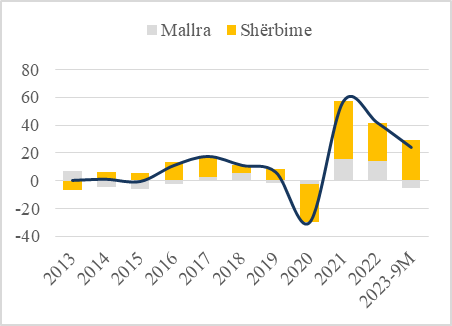

Në një këndvështrim më të detajuar, trendi i dukshëm i përmirësimit të deficitit të llogarisë korrente gjatë viteve të fundit shënon një përmirësim të rëndësishëm strukturor të ekonomisë shqiptare. Ky deficit ka zbritur nga një nivel mesatar prej 10% të PBB-së në gjysmën e parë të dekadës së shkuar, rreth një niveli mesatar prej 3.5% në vitet e fundit (Grafiku 4, paneli majtas). Për më tepër, ky përmirësim strukturor ka pasqyruar reduktimin e deficitit të eksporteve neto, rrugëtim i cili e ka zbritur këtë deficit nga një mesatare prej rreth 20% të PBB-së në gjysmën e parë të dekadës së kaluar, në një nivel prej më pak se 4.5% të PBB-së në nëntëmujorin e parë të vitit 2023.

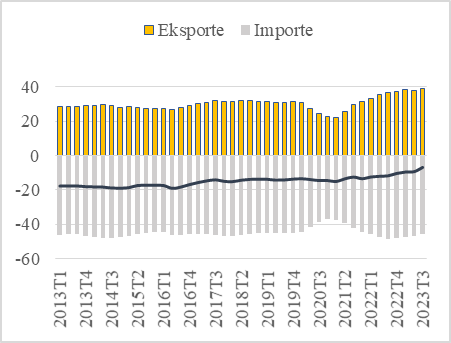

Reduktimi i deficitit të eksporteve neto gjatë kësaj periudhe është diktuar nga rritja e eksporteve të mallrave e shërbimeve (Grafiku 4, paneli djathtas). Eksportet shqiptare janë rritur nga një nivel mesatar prej rreth 28% të PBB-së në gjysmën e parë të dekadës së kaluar, në 39% të PBB-së në dy vitet e fundit.

Grafiku 4. Faktorët përcaktues të deficitit të llogarisë korrente (djathtas, në % të PBB-së) dhe të deficitit tregtar (majtas, në % të PBB-së)

|

|

|

Shënim: Për çdo tregues, të dhënat janë ndërtuar në formën e mesatares rrëshqitëse të katër tremujorëve të fundit.

Burimi: Banka e Shqipërisë.

Në analizë të fundit, reduktimi i deficitit tregtar dhe i deficitit të llogarisë, rritja e tepricës së valutës në treg dhe forcimi i kursit të këmbimit, janë diktuar nga trendi rritës i eksporteve shqiptare dhe dinamika në kohë e tyre. Ky trend filloi të bëhet i dukshëm gjatë periudhës 2016 – 2018, u ndërpre nga goditjet e tërmetit dhe të pandemisë dhe u rishfaq më i fortë gjatë dy viteve të fundit. Kjo dinamikë ilustrohet edhe në Grafikun 5; paneli i majtë i tij pasqyron ecurinë e eksporteve ndaj PBB-së dhe paneli djathtas ndryshimet vjetore të tyre. Të dy këta tregues sugjerojnë një rritje të shpejtë të eksporteve totale të mallrave e shërbimeve gjatë dy viteve të fundit. Po ashtu, ky grafik sugjeron se rritja e eksporteve është diktuar, në masën më të madhe, nga rritja e eksportit të shërbimeve, ku turizmi zë vendin parësor, dhe më pak nga rritja e eksportit të mallrave.

Grafiku 5. Ecuria e eksporteve, si raport ndaj PBB-së (majtas, në %) dhe si ndryshim vjetor (djathtas, në %)

|

|

|

Burimi: Banka e Shqipërisë.

Duke u fokusuar në vitin 2023, arsyet e forcimit të shpejtë të kursit të këmbimit mbështeten tek përmirësimi i shpejtë dhe më i fortë se pritjet, i bilancit të shkëmbimeve tregtare e financiare të Shqipërisë me jashtë. Në këtë drejtim, vërejmë sa më poshtë:

- Llogaria korrente shënoi suficit, për herë të parë në historinë ekonomike post-tranzicion. Ky suficit, i vlerësuar në nivelin 0.2% të PBB-së për 9-mujorin e parë të vitit 2023, tregon një përmirësim të dukshëm kundrejt deficitit prej 5.9% të PBB-së të regjistruar në vitin 2022. Arsyeja kryesore e përmirësimit të deficitit lidhet me rritjen e lartë të flukseve hyrëse të turizmit në vend. Për 9-mujorin e parë të vitit, të ardhurat nga turizmi i sollën ekonomisë shqiptare një fluks valutor prej 3.2 miliardë eurosh, me rritje vjetore 46.6%. Ndikime të mëtejshme pozitive kanë ardhur nga rritja e remitancave, të cilat ishin rreth 676 milionë euro në 9-mujorin e parë, me rritje vjetore 14.2%.

- Investimet e huaja direkte qëndruan në nivele të larta, të vlerësuara në rreth 1.08 miliard euro në 9-mujorin e parë, duke shënuar një rritje vjetore prej 10.6%.

Kjo analizë mbështet pikëpamjen e shprehur nga Banka e Shqipërisë se forcimi i kursit të këmbimit buron nga përmirësimi i bilancit të shkëmbimeve tregtare e financiare me jashtë, çka ka rezultuar në rritje të ofertës së valutës në tregun e brendshëm valutor.

Megjithatë, kjo pikëpamje mbështetet edhe nga dy konsiderata të tjera.

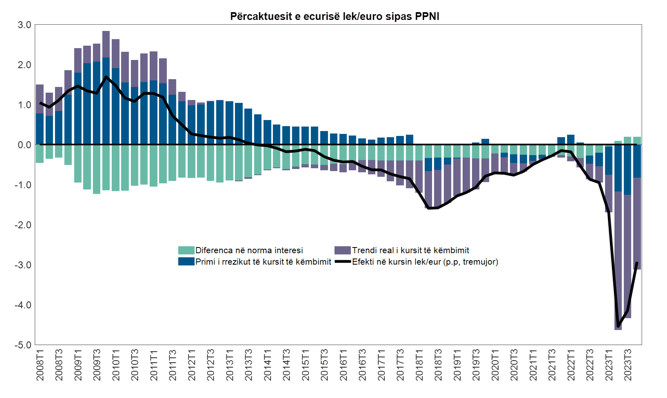

Së pari, analizat tona ekonometrike, të bazuara në modelin e paritetit të pambuluar të normave të interesit (PPNI), si pjesë integrale e modelit tonë të analizës dhe parashikimit, sugjerojnë se forcimi i kursit të këmbimit të lekut ndaj euros është diktuar në masën më të madhe nga forcimi i kursit real të këmbimit, sikundër ilustrohet në Grafikun 5. Trendi forcues i kursit real të këmbimit është një dukuri e njohur për vendet në zhvillim, si Shqipëria, në një fazë konvergjence me partnerë të mëdhenj e më të zhvilluar tregtarë, si Bashkimi Evropian. Në një këndvështrim teorik, forcimi i kursit real të këmbimit sugjeron një tendencë konvergjence të pagave e të çmimeve midis ekonomisë shqiptare dhe asaj të Eurozonës. Ky është një zhvillim i mirëpritur, për sa kohë ai mbështetet në rritje të produktivitetit në ekonomi dhe nuk sinjalizon një rënie të përgjithshme të konkurrueshmërisë së ekonomisë shqiptare. Në këtë kontekst, vlen të theksohet se trendi rritës i eksporteve, i mbështetur nga rritja e turizmit si pasojë e kërkesës më të lartë në këtë sektor, përfaqëson dhe një trend rritës të produktivitetit të ekonomisë, për sa kohë sektori i turizmit ofron vlerë të shtuar dhe paga më të larta se mesatarja e ekonomisë shqiptare.

Grafiku 5. Ndikimi i faktorëve realë e financiarë në ecurinë e kursit të këmbimit lek/euro

Burimi: Banka e Shqipërisë.

Në të njëjtin kah me kursin real të këmbimit ka vepruar edhe rritja e besimit në monedhën tonë kombëtare, e kapur në grafik nga reduktimi i primeve të rrezikut, të cilët operatorët ekonomikë kërkojnë për të ruajtur kursimet e tyre në monedhën tonë kombëtare. Nga ana tjetër, diferenca e normave të interesit midis lekut dhe euros, e cila pasqyron dhe politikat monetare respektive të Bankës së Shqipërisë dhe të Bankës Qendrore Evropiane, ka një efekt të papërfillshëm, madje të kahut të kundërt në forcimin e lekut.

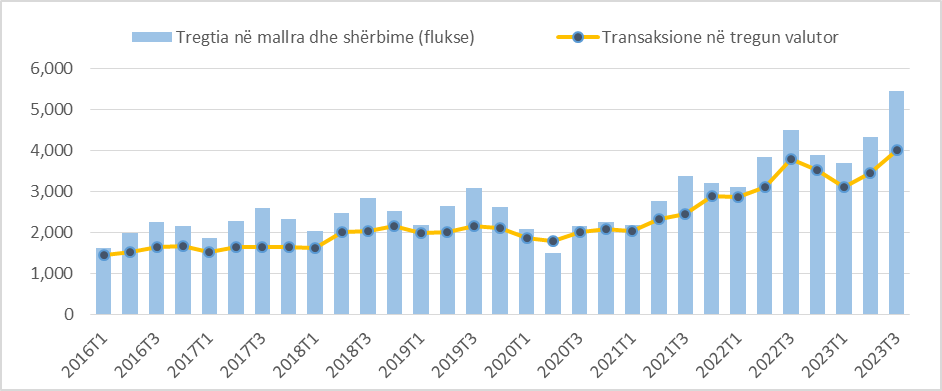

Së dyti, analiza e të dhënave të aktivitetit të tregut valutor gjatë vitit 2023 nuk ofron asnjë indikator të shmangies së funksionimit të këtij tregu nga normaliteti. Në tërësinë e tyre, vëllimet e transaksioneve në tregun e brendshëm valutor janë në linjë me vëllimin e tregtisë së jashtme në mallra e shërbime. Sikundër ilustrohet në Grafikun 6, ky konkluzion është i vërtetë si për kahun e lëvizjes së këtyre dy treguesve, ashtu edhe për faktin se vëllimi i këmbimeve në tregun valutor ka qenë e mbetet poshtë vëllimit të raportuar të tregtisë së jashtme në mallra e shërbime. Në këtë kontekst, analizat tona nuk evidentojnë burime të tjera të cilat kanë ndikuar në mënyrë materiale ecurinë e tregut të brendshëm valutor, përpos atyre të tregtisë së jashtme.

Grafiku 6. Vëllimi i shkëmbimeve në tregun e brendshëm valutor (vëllimi i transaksioneve midis bankave dhe zyrave të këmbimit me klientët e tyre, në mln euro)

Burimi: Banka e Shqipërisë.

Së treti, forcimi i kursit të këmbimit nuk është diktuar nga shkalla e lartë e euroizimit të ekonomisë. Nga njëra anë, është me vend të theksohet se, përballë një oferte të rritur valute në ekonominë shqiptare, një politikë më agresive drejt dekurajimit të përdorimit të monedhës euro në favor të asaj kombëtare do të rezultonte në një forcim më të shpejtë të kursit të këmbimit, dhe jo e kundërta.

***

Mbi pasojat ekonomike dhe reagimin e Bankës së Shqipërisë ndaj forcimit të kursit këmbimit gjatë vitit 2023

Analiza e mësipërme sugjeron se ekonomia shqiptare ka përjetuar përmirësime strukturore të bilancit të jashtëm të saj gjatë dy viteve të fundit. Këto përmirësime kanë diktuar forcimin e kursit real dhe nominal të këmbimit, drejt një niveli të ri ekuilibër, më të përshtatshëm për fondamentet e saj.

Në harkun kohor të dy viteve, kursi i këmbimit të lekut ndaj euros është forcuar me 10.2% në terma (T1-T3 2023 kundrejt T1-T3 2021), ndërsa vëllimi i eksporteve totale shqiptare është rritur me 80% për të njëjtën periudhë. Në këto rrethana, ecuria e kursit duhet parë si pasqyrë e suksesit që kemi pasur në rritjen e eksporteve dhe jo si premisë e dështimit të tyre.

Bazuar në këto premisa, mbiçmimi i kursit të këmbimit ka pasur një efekt tërësor pozitiv për ekonominë shqiptare. Ky efekt është materializuar në uljen e inflacionit, në ruajtjen e fuqisë blerëse dhe të vlerës së kursimeve të familjeve, si dhe në kosto më të ulëta financimi për ekonominë shqiptare. Po ashtu, mbiçmimi i kursit të këmbimit ka ndihmuar qëndrueshmërinë e stabilitetit financiar, nëpërmjet mbështetjes së bilanceve të kredimarrësve në valutë dhe efektit pozitiv në nivelin e kredive me probleme.

Reagimi i Bankës së Shqipërisë ndaj zhvillimeve në kursin e këmbimit ka qenë dhe do të mbetet gjithnjë i orientuar nga respektimi i objektivit tonë të stabilitetit të çmimeve dhe konsistent me regjimin e lirë të kursit të këmbimit të aplikuar në Shqipëri.

Më konkretisht, periudha e forcimit të kursit të këmbimit ka përkuar me një nivel të lartë inflacioni dhe një fazë normalizimi të qëndrimit të politikës monetare. Përkundrejt këtyre presioneve, trendi forcues i kursit real të këmbimit mund të marrë dy forma: ose forcim të kursit nominal të këmbimit ose rritje më e shpejtë e inflacionit në vend. Në vende me regjim të lirë të kursit të këmbimit, forcimi nominal i monedhës ndihmon këtë proces axhustimi, duke i mundësuar ekonomisë të absorbojë pasojat e forcimit të kursit real pa dëmtuar stabilitetin e çmimeve. Për këto arsye, luhatjet e kursit konsiderohen si një instrument i rëndësishëm i mekanizmit të përshtatjes së ekonomive ndaj situatave të reja ekonomike e financiare, të diktuara nga faktorë të brendshëm apo të huaj. Në këto raste, kursi i këmbimit luan rolin e stabilizatorit automatik të ekonomisë, pa pasur ndërhyrjen e politikave restriktive monetare dhe fiskale, të cilat kanë pasoja negative në degë të tjera të ekonomisë. Në vende me regjim fiks të kursit të këmbimit, politika monetare duhet të marrë një qëndrim më agresiv, duke rritur normat e interesit dhe duke dëmtuar sektorët e tjerë të ekonomisë, të cilët nuk janë të orientuar drejt eksportit.

Në mbyllje, mund të konkludojmë se forcimi i kursit të këmbimit – i cili ka buruar nga një rritje e kërkesës së huaj për shërbime shqiptare – ka ndihmuar në kontrollin e inflacionit dhe ka mundësuar një normalizim më gradual të qëndrimit të politikës sonë monetare. Për pasojë, ai ka ndihmuar ruajtjen e fuqisë blerëse të familjeve dhe ka mbajtur të ulëta kostot e financimit të bizneseve dhe familjeve.

Twitter

Twitter

Youtube

Youtube

Facebook

Facebook

Flickr

Flickr

Aplikacion

Aplikacion

RSS

RSS

Regjistrim

Regjistrim

Kontakte

Kontakte

Përshtypje

Përshtypje