BANKA E SHQIPËRISË

NJOFTIM PËR SHTYP

Intervistë e Guvernatorit Sejko për emisionin “Ekopolitikë” në televizionin Ora News

Data e publikimit: 11.04.2020

Pyetje: Mirëmbrëma, uroj të jeni mirë! Në diskutimin që kemi bashkë do të mundohemi të sqarojmë sa më shumë situatën nga këndvështrimi juaj institucional. Ta fillojmë me parashikimin e rritjes ekonomike. Si do të preket ekonomia shqiptare dhe si kanë ndryshuar një tërësi parametrash në këndvështrimin tuaj për këtë vit dhe për vitet e ardhshme?

Guvernatori: Ne jemi duke bërë analiza dhe nuk mund të themi qartësisht dhe saktësisht një shifër se sa do të jetë rritja ekonomike, pasi ekonomia shqiptare mori goditje nga tërmeti në tremujorin e fundit të vitit të kaluar. Ndërkohë që ne po përgatiteshim për të filluar planin e rikuperimit të dëmeve nga tërmeti, globin e preku pandemia COVID-19, e cila ka efekte edhe më të mëdha. Efekti i rritjes në prodhimin e përgjithshëm bruto të ekonomisë shqiptare ishte negativ edhe në tremujorin e vitit të kaluar, pasi të dhënat e fundit nga INSTAT-i treguan një rritje negative me -01 të PBB-së. Eurozona, SHBA-ja, të gjitha shtetet e mëdha, por dhe rajoni ynë, kanë parashikuar rënie ekonomike. Ne jemi duke punuar kryesisht me FMN-në, por dhe BB-në, për të pasur disa parashikimeve të sakta, por ato janë shumë të varura nga kohëzgjatja e pandemisë. Një gjë është e sigurt, që goditja do të jetë e fortë dhe ne mund të kemi një rritje negative këtë vit. Megjithatë, e rëndësishme është që të jemi të organizuar, në mënyrë që ta kalojmë periudhën e goditjes me sukses dhe të fillojmë sa më shpejt ringritjen. Kjo është ajo që mund të them për momentin, ndërsa nivelin e rritjes asnjë nga bankat qendrore, të rajonit apo gjerë, nuk mund ta thotë me saktësi.

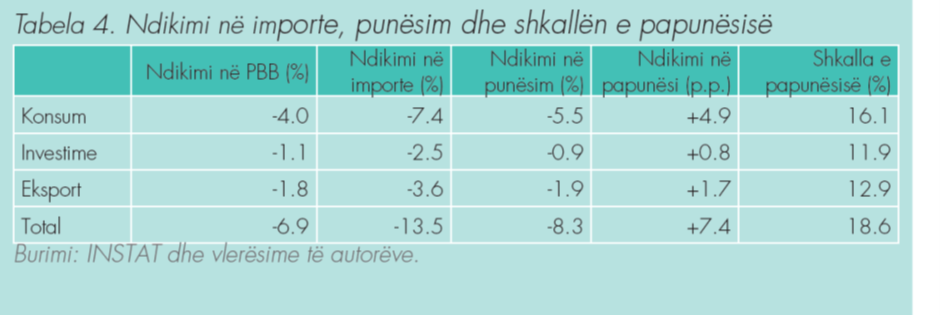

NJË PËRQASJE VLERËSIMI E NDIKIMIT TË GODITJEVE NË EKONOMI: Ndikimi në importe, punësim dhe shkallën e papunësisë Tabele 4 RPM II 2020 fq 45

Pyetje: Kjo është me rëndësi për t’u theksuar sepse edhe Kryeministri i vendit të njëjtën përgjigje ka dhënë, pra që është e vështirë të parashikohet. Megjithatë, ju mendoni se do të jetë në territor negativ, pra do të jetë me minus të paktën për këtë vit?

Guvernatori: Po, me sa duket do të jetë në territor negativ. Parashikimi i FMN-së për disa shtete të mëdha si SHBA-ja, Italia dhe Kina, është me shifra të thella negative. Natyrisht, kur shtete kaq të mëdha do të kenë një rritje negative, edhe për ne mund të themi të njëjtën gjë. Në rast se do të jemi në gjendje të rikthehemi sa më shpejt në kushte normale, atëherë dhe rritja dhe frenimi i rritjes negative do të jetë më i shpejtë. Ky nuk është “fundi i botës”, pasi rikthimi mund të jetë më i shpejtë dhe i vrullshëm pas kalimit të pandemisë.

Pyetje: Normalisht këto lloj krizash vijnë një herë në 10 vjet, por kjo që po ndodh dy herë me Shqipërinë - pati dy goditje, tërmetin dhe pandeminë - mendoj se e ka vënë jashtëzakonisht në vështirësi biznesin edhe sa i përket shlyerjes së kredive. Ndërkohë që të dhënat tregojnë, të paktën për tremujorin e parë, që kreditë me probleme janë ulur. A ka kontradiktë këtu, apo ndoshta dhe ndërmarrjet kanë qenë aq efikase sa bizneset t’i shlyejnë në kohë? A mendon se do t’i shlyejnë në kohë të gjitha kreditë që kanë?

Guvernatori: Jo, të dhënat e tremujorit të parë nuk reflektojnë efektet e pandemisë. Në fakt, treguesi i kredive me probleme ka evoluar shumë pozitivisht edhe në vazhdim të tremujorit të parë, përfshirë dhe efektet e tërmetit. Kjo dëshmon një punë shumë të mirë të bërë nga ana e bankave të nivelit të dytë, por po ashtu edhe performancë të lartë të bizneseve dhe klientëve në funksion të kredidhënies; tregon që tregu është ndërgjegjësuar në raport me biznesin e tij dhe në raport me marrëdhëniet me bankat e nivelit të dytë. Treguesi i kredive me probleme ka ardhur në rënie nga një shifër shumë e lartë si ajo e para disa viteve, dhe ne po vilnim frytet e një pune shumëvjeçare të bërë si në treguesit e kredive me probleme ashtu edhe në treguesit e tjerë të shëndetit bankar, kryesisht në kredidhënie. Për herë të parë, kohët e fundit kemi pasur një rritje të mirë të kredidhënies në ekonomi, pra rritja e kredisë si për bizneset ashtu edhe për individët ka qenë në nivelet afërsisht 8%, por fatkeqësisht ne hasëm në këtë situatë e cila do të ndikojë edhe në treguesin e kredive me probleme. Ky tregues nuk përfshin dhe nuk i reflekton efektet e krizës që ne po përjetojmë, pasi shifra do kohë për t’u përcaktuar. Natyrisht që ne do të shikojmë një përkeqësim të shifrës të treguesit për kreditë me probleme për muajt e ardhshëm, po ashtu do të kemi dhe një ndikim në rritjen e kreditimit, por niveli i tij mbetet për t’u parë në vijim. Në bashkëpunim me sistemin bankar, ne kemi marrë masa për të menaxhuar këtë efekt. Bankat janë të ndërgjegjshme lidhur me këtë çështje dhe ne si rregullatorë jemi duke e menaxhuar situatën, por sigurisht që nuk mendojmë se do të kemi një rënie të vazhdueshme të treguesit të kredive me probleme, pasi është e qartë që klientët po hasin vështirësi dhe nuk do të jenë në gjendje të shlyejnë detyrimet e tyre. Bizneset janë të mbyllura, ekonomia është e bllokuar – kjo është tabloja që na paraqitet.

Pyetje: Guvernator, në vendimin e marrë për uljen e normës bazë të interesit, ju jeni shprehur se: Shqipëria gëzon një shëndet të mirë ekonomik dhe financiar; parametrat e funksionimit të sektorit të ekonomisë dhe atij bankar janë të shëndetshëm; rezervat e likuiditetit të kapitalit të sektorit bankar janë të larta. Këto janë arsyet që ne nuk duhet të shqetësohemi. Pavarësisht rënies ekonomike në këtë vit, qytetarët nuk duhet të kenë shqetësim në tërësi për ekonominë shqiptare?

Guvernatori: Ashtu si gjithë bota edhe ne duhet të jemi deri diku të shqetësuar. Ne kemi ndërmarrë disa masa sigurie për të ulur efektet negative të krizës, me të cilën ne do të përballemi domosdoshmërisht. Shqipëria gëzon shëndet të mirë ekonomik dhe financiar, që do të thotë se ne kemi pasur një rritje të mirë ekonomike. Shëndet të mirë financiar do të thotë që ne kemi pasur një sistem bankar financiar të mirëkapitalizuar dhe me likuiditet të mjaftueshëm. Këto elemente na japin një siguri të mjaftueshme që periudhën e goditjeve të krizës ne do të arrijmë ta menaxhojmë dhe ta kalojmë me sa më pak dhimbje. Por kjo nuk do të thotë që ne do të jemi në gjendje të frenojmë rënien ekonomike ose të mos të kemi efekte. Situata financiare në sistemin bankar është një nga shtyllat kryesore që do të ndikojë pozitivisht në kapërcimin e kësaj situate. Pavarësisht kësaj, nuk duhet të keqkuptohemi, sistemi bankar nuk është e vetmja “varkë shpëtimit”; nga ana e Qeverisë Shqiptare do të ketë paketa masash të tjera që ne po i shikojmë, por e rëndësishme është që sistemi financiar është në gjendje që të sigurojë likuiditetin e mjaftueshëm për të gjithë agjentët ekonomikë në treg dhe ne si bankë qendrore kemi likuiditetit e mjaftueshëm për të furnizuar sistemin bankar dhe nëpërmjet tij të gjithë agjentët ekonomikë. Ne kemi marrë disa masa dhe kemi funksionuar normalisht dhe gjatë këtyre ditëve, pavarësisht nga goditja. Kemi bërë operacione repo me bankat e nivelit të dytë, duke furnizuar pa kufi likuiditeti. Tregu ka qenë në gjendje të tërheqë të gjithë likuiditetin e nevojshëm për monedhën vendase. Gjithashtu, Qeveria Shqiptare ka tërhequr dhe një sasi likuiditeti nëpërmjet eurobondit nga sistemi bankar. Një lajm i mirë është që FMN-ja ditët e fundit ka komunikuar ngushtë me Ministrinë e Financave dhe me ne, dhe jo më larg se dje kemi firmosur një marrëveshje për një instrument të veçantë për kohë krizash. Pra, 175 milionë euro do të jepen nga FMN-ja për Qeverinë Shqiptare në formën e një huaje dhe likuiditeti i nevojshëm në monedhë të huaj, pra në valutë Euro, është siguruar si nga sistemi bankar ashtu edhe nga FMN-ja. Duhet të jemi të qartë se disa parametra apo kritere të cilat ishin të parashikuara për një situatë normale, siç ishin niveli i borxhit ose niveli i deficitit buxhetor, nuk do të respektohen, pasi tashmë jemi në një situatë të jashtëzakonshme. Sigurisht që ne jemi duke bashkëpunuar me FMN-në dhe me institucionet e tjera ndërkombëtare, dhe orientim i tyre është që ne do të na duhet të dalim përkohësisht nga disa objektiva si konsolidimi fiskal dhe ulja e nivelit të borxhit. Pra, do të jemi të detyruar të kemi një rritje të përkohshme të nivelit të borxhit dhe, me kapërcimin e krizës, do t’i kthehemi përsëri konsolidimit fiskal. Jemi duke punuar me parashikimet; mendohet që viti 2020 do të ketë një rritje të nivelit të borxhit, një rritje të deficitit fiskal, dhe kjo rritje do të zbutet dhe do të vijë në rënie në vitet e ardhshme. Kjo nuk vlen vetëm për Shqipërinë, pasi kjo që jetojmë është një situatë e jashtëzakonshme për të gjithë.

Pyetje: Ky është një lajm i mirë, pra 170 milionë dollarë janë të aksesueshme brenda pak muajsh për Qeverinë Shqiptare?

Guvernatori: 175 milionë dollarë do të jenë të aksesueshme që nga java që vjen.

Pyetje: Ato janë të destinuara detyrimisht për një objektiv të caktuar apo është thjesht një ndihmë ose një mbështetje për financat shtetërore?

Guvernatori: Fondet janë në funksion të buxhetit të shtetit për të menaxhuar situatën e krizës dhe për t’i ardhur në ndihmë ekonomisë shqiptare në plotësimin e nevojave me likuiditet të buxhetit të shtetit në valutë të huaj. Gjithashtu, ne si bankë qendrore kemi furnizuar sistemin bankar me likuiditetit e nevojshëm për të gjithë agjentët ekonomikë. I rëndësishëm ka qenë menaxhimi i fillimit të kësaj situate, pasi tashmë kemi 4-5 javë në këto kushte dhe gjatë kësaj kohe ne e kemi testuar situatën e përgjithshme. Qytetaret kanë qenë shumë mirëkuptues dhe kanë treguar një nivel të lartë qytetarie në respektimin e rregullave kufizuese për të ruajtur shëndetin e tyre. Ne kemi parë që, pavarësisht vështirësive që imponon situata, publiku ka vepruara në mënyrë të maturuar dhe nuk ka rënë preh e panikut. Gjithashtu, rrjeti i bankave është furnizuar normalisht me cash dhe me gjithë radhët e krijuara si pasojë e masave kufizuese, ato kanë qenë në gjendje të ofrojnë shërbime e tyre dhe qytetarët kanë tërhequr cash-in e nevojshëm. Pra, ne kemi qenë në gjendje që ta menaxhojmë goditjen më të madhe, si për tërheqjen e cash-it të nevojshëm dhe për kryerjen e transaksioneve financiare. Paralelisht, kemi marrë dhe disa masa për t’i lehtësuar veprimet, siç ka qenë p.sh. heqja e komisioneve për transfertat elektronike, e cila ka lehtësuar transfertat jocash, në mënyrë që klientët të mos ishin të detyruar të shkonin patjetër pranë bankave të nivelit të dytë, por transaksionet të kryheshin pa prezencën e tyre. Një tjetër masë e marrë dje nga Këshilli Mbikëqyrës ka qenë ulja e nivelit të komisioneve. Pra, pavarësisht faktit që java e parë e pandemisë ka qenë pak stresante, sistemin bankar e përballoi pa probleme situatën dhe veprimtaria ka ecur normalisht, natyrisht brenda kufizimeve.

Pyetje: Një tjetër lajm i mirë është dhe vendimi që asnjë prej bankave nuk do të mund të ndajë dividendin për të paktën 6 muajt e parë të vitit 2020...

Guvernatori: Po, ky ishte një vendim tjetër që ne morën në mbledhjen e djeshme të Këshillit Mbikëqyrës; vendosem që për një tremujor të pezullojmë shpërndarjen e dividentit nga ana e bankave të nivelit të dytë. Ato kanë një normë të lartë të mjaftueshmërisë së kapitalit - në nivelin 18% nga 12% i kërkuar nga banka qendrore - dhe në një farë mënyre, ky vendim nuk ishte i domosdoshëm, por kjo është një mase prudence, e cila në situatën e krijuar dhe duke pasur parasysh dhe rekomandimet e BQE-së dhe të Autoritetit Bankar Evropian, u morr për të ofruar më shumë siguri. Ne do të shohim ecurinë e sistemit financiar dhe të ekonomisë në vijim dhe do ta shqyrtojmë sërish atë deri në fund të vitit. Bankat e nivelit të dytë janë treguar tepër bashkëpunuese dhe kanë dhënë maksimumin e tyre për menaxhimin e situatës; kemi pasur mirëkuptim të plotë në të gjitha masat e marra, për të cilat natyrisht jemi konsultuar paraprakisht me bankat dhe me shoqatën shqiptare të bankave.

Pyetje: Z. Guvernator, disa biznese ose qytetarë fillimisht kanë qenë të çorientuar nëse do të ishte automatike shtyrja me tre muaj e pagesës së kësteve të kredive. Ndërkohë, para pak ditësh, ju keni vendosur dhe në faqen tuaj zyrtare një link ku njerëzit mund të bëjnë pyetje apo të kërkojnë informacione shtesë mbi shtyrjen. Në publik ka ekzistuar konfuzion nëse shtyrja është automatike apo është individual për çdo rast.

Guvernatori: Unë e kam sqaruar që shtyrja e kësteve të kredisë nuk është automatike. Jo të gjithë kredimarrësve të të gjitha bankave u shtyhet shlyerja e këstit të kresë për një afat tremujor. Kjo vlen vetëm për ata klientë që do të hasin vështirësi financiare si pasojë gjendjes që vjen nga pandemia. Numri i këtyre klientëve, si biznese dhe individë, natyrisht që mund të jenë shumë i lartë, por gjithsesi ata do të duhet të kontaktojnë bankën dhe ta informojnë atë për gjendjen e tyre, për të përfituar nga kjo masë. Ne kemi bërë ndryshimet e nevojshme rregullative për të mos i ngarkuar bankat me provigjione me fonde rezervë në mbulimin e huave, pra për t’i krijuar atyre mundësinë që ta bënin këtë shtyrje. Disa banka të veçanta e kanë aplikuar këtë masë, disa banka të tjera janë duke e elaboruar pasi nuk janë në një nivel likuiditeti të mjaftueshëm sa për të përballuar shtyrjen për të gjithë ata që kanë aplikuar. Dua të theksoj se bankat janë shumë proaktive për aplikimin e kësaj mase dhe në të gjitha rastet kur klienti ka vështirësi financiare, kredia do të shtyhet për tre muaj. Megjithatë, duhet kuptuar që portofoli dhe numri i klientëve është shumë i madh, dhe procesimi i kërkesave të tyre merr kohë, pasi përveç kufizimeve të orarit të qarkullimit, shtyrja e afateve të kredive kërkon firmosjen e një marrëveshjeje të re kreditimi. Për këtë arsye, ne i kemi njoftuar të gjithë klientët që mund t’i drejtohen bankës qendrore për të ndihmuar në bashkëpunimin mes klientit dhe bankës.

Pyetje: Ju jeni këshillimor në këtë rast, pra thjesht ndihmoni klientët në procedurat me bankat e nivelit të dytë?

Guvernatori: Ne si autoritet mbikëqyrës kemi të drejtë të gjykojmë dhe të vlerësojmë bankat e nivelit të dytë, të shikojmë të gjithë procesin. Natyrisht që marrëveshja e kredisë është një marrëveshje ndërmjet palëve, midis klientit dhe bankës, dhe në fund të fundit është banka ajo që vendos, por ne kemi një dakordësi me të gjitha bankat për të shtyrë këstet dhe ne do të shikojmë sa proaktiv është funksionimi i procesit të shtyrjes së kredive. E vërteta është që ankesat kryesore nuk vijnë nga klientët e bankave, por nga ata të institucioneve financiare jobanka. Këto të fundit, në ndryshim nga bankat, kane probleme me likuiditetin, pasi të ardhurat nga këstet, dhe jo depozitat, janë burim i tyre i likuiditeteve. Institucionet financiare jobanka funksionojnë me një skemë financiare të ndryshme dhe nuk kanë të njëjtën qasje si bankat e nivelit të dytë, por sigurisht që ndryshimet rregullative dhe urdhri i përfshin ato dhe ne do të ndihmojmë të gjithë klientët për ta zgjidhur sa më shpejt këtë situatë.

Pyetje: Kjo është një vendimmarrje që se keni bërë më parë, duke hyrë gjithmonë e më shumë në territore të reja. Në pjesën e dytë të emisionit do të doja të diskutonim për këto masa të paprecedenta ndoshta dhe për sa i përket ideimit të lehtësimit sasior. Po të përqendrohemi te kjo pjesë në fillim, thamë që tremujorin e parë kreditë me probleme nuk janë të larta, kjo është gjë e mirë, por çfarë parashikohet që të ndodhë gjatë vitit? Ju thatë që bankat janë të mirëkapitalizuara dhe mund t’i përballojnë ndoshta dhe kreditë me probleme, por në tërësi, si parashikohet, me kaq informacion sa kemi, të paktën në këtë muaj të vështirë?

Guvernatori: Siç e thashë, parashikimet në këtë situatë janë të vështira. Ne shpresojmë që kohëzgjatja e situatës së pandemisë dhe e masave shtrënguese të jetë sa më e shkurtër, për të filluar sa më shpejt rimëkëmbjen e ekonomisë. Kjo vlen veçanërisht në këto kohë, duke qenë se jemi para sezonit turistik dhe turizmi është një nga shtyllat kryesore të ekonomisë shqiptare. Shpresojmë që qershori të jetë një muaj pozitiv; megjithëse fluturimet janë pezulluar për një afat të gjatë, presim që turizmi i brendshëm të ketë ndikimin e vet pozitiv. Ky efekt pozitiv do të varet nga kohëzgjatja e pandemisë, duke pasur parasysh që shumë pritshmëri janë të pasigurta. E rëndësishme është që sistemin financiar kjo gjendje e gjeti të shëndetshëm. Kjo në fakt nuk vlen vetëm për Shqipërinë, por edhe për shumë shtete të tjera, pasi fatmirësisht kriteret e shtrënguara të riskut pas krizës së 2008-ës, e forcuan sistemin financiar kundrejt një krize tjetër financiare. Ne kemi diskutuar dhe kemi pritur kritika për tepricën e likuiditetit, për mos kthimin e likuiditetit në ekonomi, dhe bankat kanë qenë gjithmonë nën “kritika” nga agjentë të ndryshëm ekonomikë për moskreditim të mjaftueshëm, por sigurisht që ato kanë kriteret e tyre të riskut. Bankat do të donin të rritej kreditimi në mënyrë të shëndetshme, pa përsëritur kreditë me probleme apo shkeljen e kritereve të rrezikut që ndodhi para vitit 2008, por kjo pandemi i gjeti bankat në një gjendje shumë të mirë likuiditeti dhe kjo i shërben përballimit të situatës. Gjithashtu, masat e marra nga ne si rregullatorë për mjaftueshmërinë e kapitalit, duke kërkuar një normë më të lartë mjaftueshmërie kapitali, pra duke i detyruar bankat të mbanin rezerva më të mëdha, shkojnë gjithashtu në favor të kësaj situate. Pra, pavarësisht nga situata me kthimet e kredisë - dhe ne jemi të ndërgjegjshëm që bizneset që kanë vështirësi do të kenë shtyrje këstesh dhe kemi bërë lehtësimin rregullativ që dhe bankat të mos i rëndojmë me provigjione ose fonde rezervë për humbje, në mënyrë që raportet e tyre të jenë të pranueshme - sigurisht që do të ketë një rritje të kredive me probleme. Se sa do të jetë kjo rritje, ende nuk mund ta themi, por e rëndësishme është që mjaftueshmëria e kapitalit të bankave, gjendja e likuiditetit dhe raportet kryesore të shëndetit financiar të sistemit bankar të ruhen. Stabiliteti financiar është një prioritet, një parakusht, të cilin nuk do ta cenonim, pavarësisht nga kriza. Bankat do të përdorin të gjithë kapacitetin e tyre për të ndihmuar. Ato po bashkëpunojnë me një profesionalizëm të lartë dhe ne do ta kalojmë krizën duke u mirëkoordinuar dhe duke marrë masa, por natyrisht që nuk do të lejojmë që të cenohet stabiliteti financiar.

Pyetje: Pra kryesore është që ekonomia shqiptare dhe pas krizës të mbetet në këmbë, me një sistem financiar të shëndetshëm, dhe ky është objektivi që ju konfirmoni?

Guvernatori: Ekzakt...

Pyetje: Nëse mundemi të kalojmë tek disa pyetje që vijnë nga qytetarët. Nuk do ja u bëj pyetje direkte, por ndoshta janë tematika që duhen trajtuar. Jemi rikthyer në pjesën e dytë të emisionit me Guvernatorin e Bankës së Shqipërisë, z. Gent Sejko, pra diskutimi që po përpiqemi të marrim se sa të shëndetshme janë bankat e Shqipërisë, bankat e nivelit të dytë dhe Guvernatori po jep të gjithë mbështetjen institucionale por gjithashtu edhe analizën institucionale që janë të mirëkapitalizuara, që do të thotë që çfarëdo të ndodhë ndoshta dhe me ekonominë ato janë të gatshme dhe nuk do të cenohet pavarësisht masave që janë marrë nuk do të cenohen asnjëherë për të qenë të shëndetshme deri në fund të kësaj periudhe të vështirë. Z. Guvernator, javën e kaluar, qytetarët u çorientuan për sa i përket luhatjes së kursit të këmbimit, kryesisht me Euron. Kjo ishte për arsye institucionale spekulative të përkohshme? A duhet të shqetësohemi?

Guvernatori: Ne kemi një regjim të lirë të kursit të këmbimit. E kemi theksuar që kursi i këmbimit caktohet nga oferta dhe kërkesa në treg për monedhë kombëtare dhe valutë të huaj. Kemi vënë re që gjatë këtyre viteve, ne kemi pasur një mbiçmim të kursit të këmbimit, pra kemi pasur një mbiçmim të monedhës kombëtare dhe një nënçmim të monedhës Euro. Për këtë kemi pasur dhe shumë kritika nga bizneset, kryesisht nga eksportuesit, dhe ne kemi ndërhyrë sipas parametrave që kemi si bankë qendrore. Ne ndërhyjmë në treg kur ka çrregullim apo spekulim, si dhe kur goditet rëndë objektivi ynë i inflacionit, por këto janë raste shumë të rralla dhe regjimi i lirë i kursit të këmbimit në një ekonomi të hapur siç është Shqipëria është ai që funksionon dhe i tillë do të mbetet. Ne do të vazhdojmë të kemi një regjim të lirë të kursit të këmbimit. Sikurse kemi theksuar, kursi i këmbimit është bazuar kryesisht tek fondamentet.

Në të kaluarën, ne kemi pasur një mbiçmim dhe kemi thënë se ai bazohet tek fondamentet, të ardhurat nga investimet e huaja direkte në ekonomi, në nivele të larta gjatë viteve të kaluara - afërsisht 900 milionë apo 1 miliardë euro në vit, sipas shifrave zyrtare të raportuara nga institucionet publike, institucionet e statistikave ose të Bankës së Shqipërisë. Në vitet e fundit, kemi pasur rreth 2 miliardë euro të ardhura nga turizmi. Po ashtu, remitancat kanë vijuar të mbeten të konsiderueshme, rreth 1 miliardë euro. Pra vetëm nga këto tre kanale që unë përmenda janë disa miliardë euro hyrje euroje në ekonominë shqiptare. Natyrisht që për një ekonomi të vogël, këto të hyra janë të mjaftueshme për të mbiçmuar kursin e këmbimit. Në këtë situatë, me bllokimin e përgjithshëm të të gjitha kanaleve, natyrisht që do të ketë një efekt në kurs dhe ai është tregues shumë sensitiv. Në radhë të parë, ne kishim dhe një mungesë të caktuar eurosh cash javën e kaluar, të ardhur nga bllokimi i fluturimeve. Pa dashur të hyj në detaje teknike mbi mënyrën e klerimit të eurove, thjesht do të thosha që ne kishim një situatë ngërçi dhe kjo ndikoi. Pra, përveç faktorëve fondamentalë, të cilët janë faktorë thelbësorë të ekonomisë dhe përcaktojnë kursin e lirë të këmbimit në një nivel të caktuar, kishim të bënim dhe me një faktor të caktuar për një javë të caktuar. Më pas sasia e caktuar e eurove është rakorduar dhe është dakorduar, në mënyrë që të mos kemi më probleme me furnizimin me Euro të sistemit bankar dhe të tregut. Megjithatë, për sa kohë që do të vazhdojë regjimi i lirë i kursit të këmbimit, kursi do të përcaktohet nga kërkesa dhe oferta në treg. Ne nuk do të ndërhyjmë dhe kursi do të jetë ai që kërkon tregu.

Unë nuk mund të them se sa do të jetë kursi, pasi ne, si çdo bankë qendrore me kurs të lirë të këmbimit, nuk e kontrollojmë dot atë. Ndryshe ndodh kur vendos një kurs fiks. Në këtë rast kursi kontrollohet, por kjo ka pasoja dhe efekte të tjera në ekonomi. Në rast se ne mbajmë një regjim të lirë të kursit të këmbimit, ashtu si shumë shtete të tjera, natyrisht që nuk e parashikojmë dhe nuk e kontrollojmë dot kursin, por përpiqemi të kontrollojmë e të shmangim spekulimet me të.

Ditët e fundit, ne kemi vënë re që kursi është stabilizuar përsëri - spreed-et janë ngushtuar dhe sjellja e bankave është më e normalizuar në drejtim të kursit të këmbimit – megjithatë, se sa do të jetë kursi i këmbimit nuk mund të parashikohet. Nga pozicioni që mbaj në krye të bankës qendrore, kolegë dhe miq të shumtë më pyesin si do të shkojë kursi, dhe e them me sinqeritet që këtë nuk e parashikon dot askush. Unë ju shpjegova përse kanë ndodhur mbiçmime apo nënçmime, bazuar në disa faktorë fondamentalë. Në rast se ekonomia jonë do t’i kthehet shpejt gjendjes normale dhe ne do të kemi një turizëm të zhvilluar, si një nga shtyllat kryesore të ekonomisë shqiptare, do të vazhdojmë të kemi remitanca dhe investime të huaja, natyrisht që këto vijnë në monedhën Euro.

Një nga arsyet që ne kemi ndjekur një strategji deeuroizimi është që të shmangim pasojat nga situata si kjo që po ndodh dhe mund të përsëritet edhe në të ardhmen. Pra, ne synojmë shmangien e rrezikut të kursit të këmbimit për një transmetim më të mirë të politikës monetare dhe për të zvogëluar ndikimin negativ në stabilitetin financiar të vendit. Kemi kërkuar një politikë deeurozimi për të pasur një nivel sa më të ulët euroizimi, por kjo është një betejë që nuk i përket këtij momenti.

Pyetje: Deeuroizimi është një betejë e së shkuarës, por i përket edhe kësaj krize. Instrumentet që ju keni në dorë do të kishin efikasitet për të ndihmuar të gjithë qytetarët shqiptarë, por ju po thoni që kjo është lotari apo një bast. Kushdo që mund ta kuptojë kursin e këmbimit, mund t’i konvertojë paratë që ka në Euro, në Lekë, dhe pastaj t’i rikthejë përsëri. Këto gjëra ju nuk i rekomandoni, pra bizneset apo qytetarët të mos luajnë me këtë gjë?

Guvernatori: Kjo që thatë është shumë e saktë. Në parim, në momente krize, çdo sjellje apo transaksion i caktuar për të këmbyer një monedhë me një tjetër, përgjithësisht është provuar që shkakton humbje në bilancet e bizneseve apo qytetarëve. Qetësia, maturia dhe vëzhgimi i tregut duhet të mbizotërojnë. Transaksionet financiare rekomandohet të bëhen në bazë të nevojave që kanë bizneset për aktivitet dhe në një situatë të qetë financiare dhe ekonomike. Përgjithësisht, në një situatë paniku, transaksionet financiare të këmbimit kanë rezultuar me humbje pasi situata ndryshon. Për momentin, kursi i këmbimit në treg nuk ka luhatje, por në vijim do të shohim efektin e krizës në ekonomi dhe efektet e ekonomisë në kursin e këmbimit.

Pyetje: Z. Guvernator, nuk e di nëse shikoni Netflix. Në filmin serial “Casa de Papel”, shqiptarët kanë parë që printohen para dhe pastaj ato mund të përdoren lirisht. Edhe në Shqipëri gjithnjë e më shumë po ngrihet pyetja përse nuk printohen para që t’i jepen direkte qytetarëve. A e keni menduar këtë? Dhe pse nuk bëhet nëse nuk e bëni?

Guvernatori: Kjo është një teori që ka lindur në periudha krizash; kriza e vitit 2008 e ka elaboruar disi më shumë, por nuk është aplikuar. Përgjithësisht, bankat, nëpërmjet instrumenteve të tyre, kanë aplikuar lehtësime sasiore. BQE-ja, FED-i, Banka e Japonisë dhe Banka e Anglisë janë shembujt për ndjekjen e politikave të lehtësimit monetar dhe të lehtësimit sasior. Lehtësimi monetar është ulja e normës të interesit për të stimuluar kreditimin, konsumin dhe investimet, ndërsa lehtësimi sasior është ndërhyrja me likuiditet në treg, duke blerë borxhin e qeverisë, letra me vlerë apo bono thesari të qeverisë, nëpërmjet sistemit bankar ose vete. Këto vende kanë injektuar likuiditet në treg, kryesisht nëpërmjet sistemit bankar, dhe i kanë dhënë një frymëmarrje ekonomisë. Në këto kohëra të vështira krizash, ku tregu ka pasur nevojë për likuiditet, ka qenë dhe teoria e “helikopterit monetar”, pra që banka qendrore të printojë para dhe t’i shpërndajë direkt tek qytetarët. Kjo ka mbetur vetëm një teori, por natyrshëm situata e krizës i ka rigjallëruar përsëri këto teori dhe e ka hapur opinion publik ndaj tyre. Kjo është një teori e pa aplikuar. Vendi ynë ka edhe specifikën e një niveli të lartë euroizimi dhe ne do të kishim një inflacion edhe më të përshpejtuar, në rast se, në mënyrë hipotetike, do të mendonim të bënim një gjë të tillë. Kjo nuk është në strategjinë tonë, pasi siç e shpjegova, sistemi ynë ka likuiditetin e nevojshëm në euro dhe në monedhë kombëtare. Nëpërmjet sistemit bankar, ne kemi furnizuar në mënyrë të vazhdueshme tregun me likuiditet, madje gjatë kësaj periudhe kemi hequr dhe limitet repo. Pra, është e panevojshme që të përdoret “helikopteri monetar” - të printojmë para pa kriter dhe t’ua japim qytetarëve - për arsyen e thjeshtë se do të kishim zhvlerësim të parasë dhe rritje të jashtëzakonshme çmimesh. Në mënyrë hipotetike, në rast se do të hidheshin para pa kriter në treg, natyrisht që çmimet do të kuotoheshin në valutë të huaj dhe këto para nuk do të kishin asnjë vlerë. Po t’i kthehemi si shembull vitit ’97, kriza ekonomike dhe financiare bëri që të kishte një dollarizim të ekonomisë - kudo që shkoje, përveç dyqanit të bukës, të gjithë mallrat ishin të kuotuar në dollarë - kështu Leku nuk kishte asnjë vlerë. E njëjta gjë ndodhi dhe në Turqi dhe Banka Qendrore e Turqisë, në atë periudhë, u detyrua që të shtonte tre dhe gjashtë 0 në kartëmonedhë. Ekonomia turke ishte e dollarizuar dhe çmimet ishin të kuotura në monedhë të huaj USD. Kështu do të ndodhte edhe nëse ne do të printonim para pa masë. Pra, në radhë të parë, kjo nuk është e nevojshme, dhe në radhë të dytë do të kishte efekte negative në ekonomi, efekte të padëshiruara në makroekonomi. Ne jemi në një periudhë krize dhe në periudha të tilla natyrisht që të gjitha palët do të kenë humbje te caktuara. Në rast se mbyllet aktiviteti dhe deri diku mbyllet “jeta”, sigurisht që do të ketë humbje të caktuara, por kjo humbje duhet pranuar, menaxhuar dhe kapërcyer sa më shpejt përmes masave të duhura. Më pas, ne do të na duhet të ndërmarrim reforma strukturore, për të shpejtuar rritjen ekonomike, por duhet të jemi të ndërgjegjshëm që do të kemi humbje, të cilat do të na duhet t’i menaxhojmë gjatë periudhës së pandemisë. Banka qendrore nuk ka asnjë strategji për të përdorur “helikopterin monetar”, pra për të printuar më shumë para. Ne e kemi sasinë e nevojshme të likuiditetit në monedhën vendase dhe do të funksionojmë me të, ndërsa burimet e monedhës së huaj, i shpjegova më parë.

Pyetje: Pra, ju po thoni që dhe nëse qytetarëve do u japësh 200 mijë lekë para shtesë, fuqia e saj blerëse nuk do të jetë 200 mijë lekë, por më pak, dhe do të ndryshojë krejtësisht sjelljen e të gjithë informacionit ekonomik në shoqëri? Më shumë do të sjellë kaos sesa përfitim?

Guvernatori: Po, do të ishte naive nga ana jonë printimi i parave pa kriter, pasi kështu prishen fondamentet dhe do të kishim inflacion, pra thjesht do të rriteshin çmimet dhe asgjë më shumë. Ne printojmë para në vijimësi dhe masa monetare në qarkullim është rritur në mënyrë të kontrolluar edhe para pandemisë, si pasojë e nevojave të ekonomisë për kartëmonedhë, por këtë e bëjmë duke pasur parasysh gjithmonë mbajtjen në kontroll të inflacionit dhe të parametrave makromonetarë.

Pyetje: Nuk e di nëse jam i saktë, por në publik ka qarkulluar lajmi se ju keni thënë që keni një plan të mundshëm për lehtësim sasior. Ku dallon kjo nga “paraja helikopter”?

Guvernatori: Lehtësimi sasior është blerja e letrave me vlerë. Në rast se kriza do të thellohet, brenda kritereve dhe përcaktimeve ligjore, ne do të financojmë deficitin, siç është e parashikuar dhe e përcaktuar, duke blerë letrat me vlerë të Qeverisë Shqiptare, nëpërmjet sistemit bankar - ky është lehtësimi sasior. Sigurisht që buxheti i shtetit është ai që do të menaxhojë krizën në raport me qytetarët dhe jo bankat qendrore. Ato ruajnë parametrat makroekonomikë dhe financiarë të sistemit bankar dhe stabilitetit të çmimeve, si dhe bashkëpunojnë me qeverinë për të furnizuar me likuiditetin e duhur dhe për të pasur nivele të kontrolluara të borxhit. Ky është roli i bankave qendrore. Është buxheti i shtetit - dhe kjo po ndodh edhe në Shqipëri - ai që shpërndan apo jep ndihma sociale dhe paga në kohë krize. Teoria e “helikopterit monetar” nënkupton që bankat qendrore të shkojnë direkt te qytetarët, duke printuar para.

Praktikisht, me lehtësimin sasior, banka qendrore rrit financimin e qeverisë, nëpërmjet blerjes së bonove të thesarit. Këtë kemi planifikuar të bëjmë në rast se do të përkeqësoheshin parametrat makroekonomikë; të gjitha bankat qendrore, në rajon dhe më gjerë, këtë plan kanë aplikuar. Teoria e “helikopterit monetar”, deri më sot, nuk është aplikuar nga asnjë bankë qendrore. Ndërhyrjet e bankave qendrore, si edhe ndërhyrja e fortë e Bankës së Anglisë, janë mënyra funksionale për të ruajtur parametrat që tregu të funksionojë normalisht.

Duhet të jemi qartë që këto janë masa për të mbajtur tregun me injektim për të ruajtur parametrat, por kjo nuk do të thotë që të shmangen të gjitha efektet e krizës. E rëndësishme është që të menaxhojmë sa më mirë humbjet dhe të fillojmë sa më shpejt ringritjen e ekonomisë. Ne si bankë qendrore këtë rol kemi, pra të marrim masa që të mitigojmë humbjen, ta menaxhojmë sa më mirë këtë periudhë dhe të mbajmë parametrat makroekonomikë që tregu të funksionojë normalisht. Fatmirësisht, kështu ka ndodhur, megjithëse kemi përjetuar javë të vështira. Shqetësimi lidhur me shëndetin, mbyllja e aktivitetit normal dhe kufizimi i qarkullimit, janë elemente që ndikojnë në psikologjinë dhe ekonominë e njerëzve, gjë që ndikon në konsum. Deri tani, falë ndërgjegjësimit dhe mirëkuptimit, reagimi i publikut ka qenë qytetar dhe i vetëpërmbajtur. Fatmirësisht, këto ditë po shikojmë një ulje të numrit të rasteve, nga profesionistët e mjekësisë po diskutohet se piku mund të ketë kaluar në fund të muajit mars, dhe mendohet se nga fundi i majit do fillojnë lehtësimin e masave dhe rihapjen e aktivitetit.

Pyetje: Nëse mund të bëj një përmbledhje për teleshikuesit: ju po thoni që Shteti Shqiptar ka gjetur financim të paktën për muajt e ardhshëm në vlerën 175 milionë euro nga FMN-ja dhe eurobondin në ankandin përpara një jave me 100 milionë euro. Pra, deri diku, financimi nuk mungon dhe nuk është nevojshme që ju të ndërhyni për të financuar deficitin.

Guvernatori: Këto janë sa i përket të ardhurave në valutë. Për pjesën e të ardhurave në Lek, Qeveria Shqiptare në këto momente nuk është në një situatë që ka nevojë për të emetuar bono thesari; nuk është ende koha.

Pyetje: Gjithashtu, ju thoni se lidhur me kursin e këmbimit publiku nuk duhet të shqetësohet, por të jetë i vëmendshëm e të mos spekulojë, pasi ai është i paparashikueshëm. Nga publiku vijnë pyetje në lidhje me ristrukturimin e kredisë - pra rikthemi te shqetësimi kryesor i qytetarëve - disa prej tyre kanë aplikuar, por disa institucione financiare jobanka kërkojnë që këstet të paguhen dhe në rast të kundërt do paguhet dhe kamatvonesa.

Guvernatori: E kam thënë dhe në një intervistë tjetër se janë institucione financiare jobanka ato që janë më të vështira në negocim në këto raste. Kjo pasi ato nuk mbahen me depozita dhe kane vështirësi likuiditeti. Institucionet financiare jobanka reaguan dhe nuk ishin aq bashkëpunuese sa bankat, në raport me ne si bankë qendrore, kur morëm masën për shtyrjen e kësteve mujore. Duhet të kuptojmë se shtyrja e kësteve tremujore atyre iu “heq oksigjenin” sepse modeli i tyre i biznesit funksionon me këstet e kredive. Megjithatë, ne kemi diskutuar dhe me ata, si dhe me bankën Evropiane për Rindërtim dhe Zhvillim (BERZH). BERZH-i është treguar i gatshëm dhe ka vënë në dispozicion një linjë kredie, por kjo do kohë për shkak të procedurave burokratike. Është e kuptueshme që klienti do të donte ta zgjidhte menjëherë këtë problem me institucionin financiar jobankë. Publiku duhet të dijë se institucionet financiare jobanka zënë 5-6% të tregut, ndërsa pjesa dërmuese e tij prej 95% i përket bankave.

Pyetje: Këto janë dhe shtresat më të varfra që preken kryesisht...

Guvernatori: Patjetër, jam dakord me ju. Unë do t’i sugjeroja qytetarëve që kanë këtë lloj shqetësimi të dërgojnë një ankesë me shkrim në faqen e Bankës se Shqipërisë dhe ne patjetër që do ta adresojmë çështjen në bashkëpunim me institucionin financiar.

Pyetje: Adresa e e-mailit është publike tek bankofalbania.org?

Guvernatori: Po.

Pyetje: Z. Guvernator, ju uroj suksese në menaxhimin e kësaj krize të paprecedentë për ekonominë shqiptare dhe për të gjithë botën.

Guvernatori: Faleminderit!

Twitter

Twitter

Youtube

Youtube

Facebook

Facebook

Flickr

Flickr

Aplikacion

Aplikacion

RSS

RSS

Regjistrim

Regjistrim

Kontakte

Kontakte

Përshtypje

Përshtypje